「将来に向けてお金を増やしたいけれど、何から始めればいいかわからない…」「NISAやiDeCoをどう活用すれば税制メリットを最大化できるの?」と悩んでいませんか?

そんなときにこそ頼りになるのが、長期・分散・積立を基本とする「投資信託」です。

なぜなら、少額からでも始めやすく、時間を味方につけて安定した資産形成を目指せるからです。

さらに、全世界株式に投資できるインデックスファンドなら、世界経済全体の成長を取り込みながら、リスク分散も実現できます。

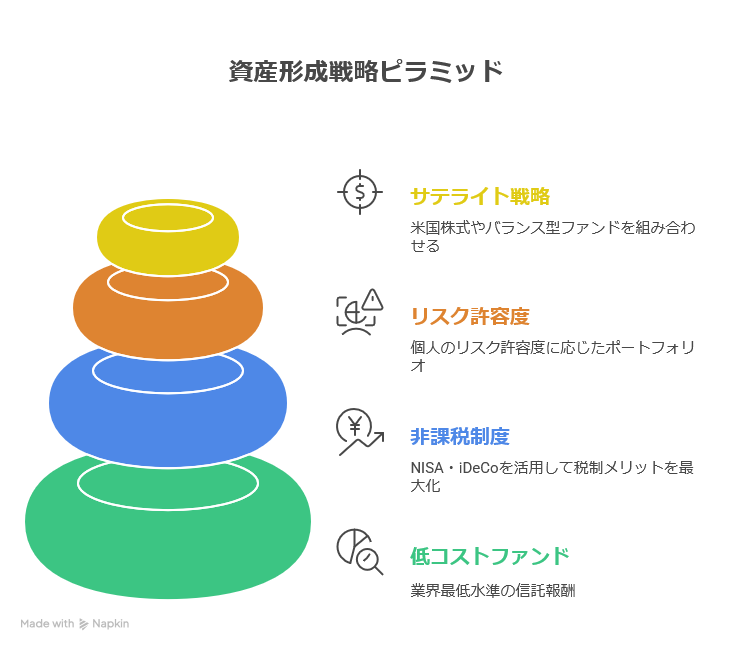

特に、eMAXIS Slim 全世界株式(オール・カントリー)は信託報酬が業界最低水準であり、資産形成のコアとして非常に有効です。

一方で、投資期間やリスク許容度、NISA・iDeCoなどの非課税制度の組み合わせによって、運用成果は大きく変わります。

この記事では、全世界株式インデックスファンドを中心とした長期的な資産形成戦略を徹底解説します。

低コストで安定した運用が可能なファンドの選び方、NISA・iDeCo併用戦略、リスク別ポートフォリオ例、さらに米国株式集中投資やバランス型ファンドを組み合わせたサテライト戦略まで、実践的な内容をすべてまとめました。

投資初心者から中級者まで、誰でも理解できるよう丁寧に解説しているので、この記事を読めば「何に、どのように、どれだけ投資すれば効率的に資産を増やせるか」が明確になります。

投資信託おすすめの全体戦略と長期運用の考え方

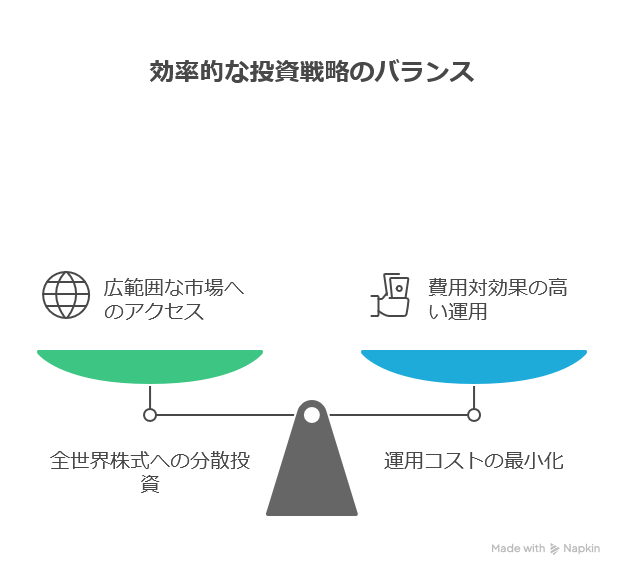

現代の効率的な市場環境下において、投資家が最も再現性高く超過収益を達成できる戦略は、

「全世界株式への包括的な分散投資」と「運用コストの徹底的な最小化」の2点に集約されます。

この戦略を具現化するコア資産として、

👉 eMAXIS Slim 全世界株式(オール・カントリー)(通称:オルカン)を最優先に推奨します。

-

信託報酬:業界最低水準の0.0578%(税込)

-

純資産総額:5兆9170億円超(2025年時点)

この規模は、ファンドの安定性・低コストの持続可能性・繰上償還リスクの低さを支えます。

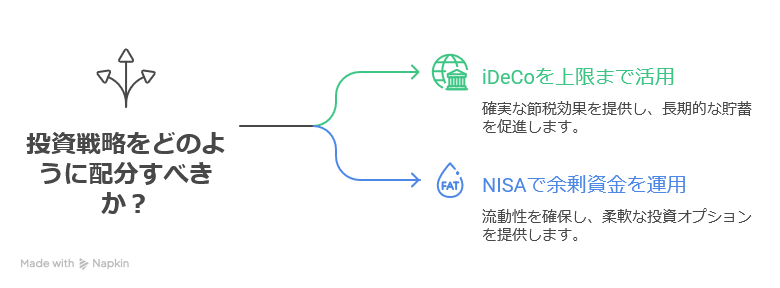

また、制度活用として新NISAとiDeCoの併用を強く推奨します。

iDeCoは掛金の所得控除による強力な節税効果、

NISAは運用益非課税+流動性という利点を持ち、

この二層構造を使い分けることで、確実な制度的リターンを得ることができます。

投資信託の選び方|インデックス vs アクティブを徹底比較

インデックス運用 vs. アクティブ運用

長期投資の基盤は、低コストなインデックス運用に置くべきです。

効率的市場仮説により、アクティブ運用で市場平均を継続的に上回るのは極めて困難とされています。

1. 信託報酬が資産形成に与える影響

信託報酬は毎年発生する確定コストであり、複利効果により最終資産に大きな差を生みます。

例:

-

DCニッセイ日経225インデックスA:0.1540%

-

eMAXIS Slim 国内株式(日経平均):0.1430%

-

eMAXIS Slim 全世界株式(オルカン):0.0578%

→ わずか0.085%の差でも、30年スパンでは大きな資産差となります。

したがって、低コストファンドの選定は最優先事項です。

運用の質を測る専門的指標

信託報酬が同水準のファンドが増える中、次の評価軸は「運用品質」です。

-

トラッキング・エラー:ベンチマークとの乖離度。低いほど優秀。

-

インフォメーション・レシオ:超過リターン ÷ トラッキング・エラー。高いほど効率的。

低コスト+低トラッキング・エラーのファンドこそ、長期的に再現性の高い選択となります。

NISA・iDeCoの活用で投資信託を最大限に活かす方法

日本の二大非課税制度であるNISAとiDeCoの併用は、資産形成効率を最大化します。

制度比較と併用の意義

| 比較項目 | NISA(新制度) | iDeCo(個人型確定拠出年金) |

|---|---|---|

| 掛金拠出時の税制優遇 | なし | 全額所得控除(税負担軽減) |

| 運用益の課税 | 非課税 | 非課税 |

| 資金の引き出し自由度 | いつでも可能 | 原則60歳以降 |

| 年間投資上限額 | 360万円(生涯枠1800万円) | 属性により月2万〜6.8万円 |

| 推奨用途 | 中期資金・教育費など | 老後資金(最大の税優遇) |

NISAとiDeCoの併用戦略

-

iDeCoを上限まで活用(確実な節税)

-

余剰資金をNISAで運用(流動性確保)

→ この組み合わせが、税制的・流動性的に最も効率的な資産形成モデルです。

全世界株式インデックスファンド徹底比較

なぜオルカンが投資の王道なのか

-

分散性:47カ国に分散(先進国23+新興国24)

-

自動リバランス効果:成長地域の比率が自動調整

-

低コスト:0.0578%

-

純資産総額:5兆9170億円超

-

安定性・継続性が極めて高い

さらに、5年連続で「投信ブロガーが選ぶ!Fund of the Year」第1位を獲得しています。

人気の全世界株式インデックスファンド比較表(2025年6月時点)

| ファンド名 | ベンチマーク | 信託報酬(税込) | 純資産総額 |

|---|---|---|---|

| eMAXIS Slim 全世界株式(オール・カントリー) | MSCI ACWI | 0.0578% | 5兆9170億円 |

| eMAXIS Slim 全世界株式(除く日本) | MSCI ACWI(除く日本) | 0.0578% | 6725億円 |

| SBI・全世界株式インデックス・ファンド | FTSE GACI | 0.0682% | 2525億円 |

| 楽天・全世界株式インデックス・ファンド | FTSE GACI | 0.132% | 5685億円 |

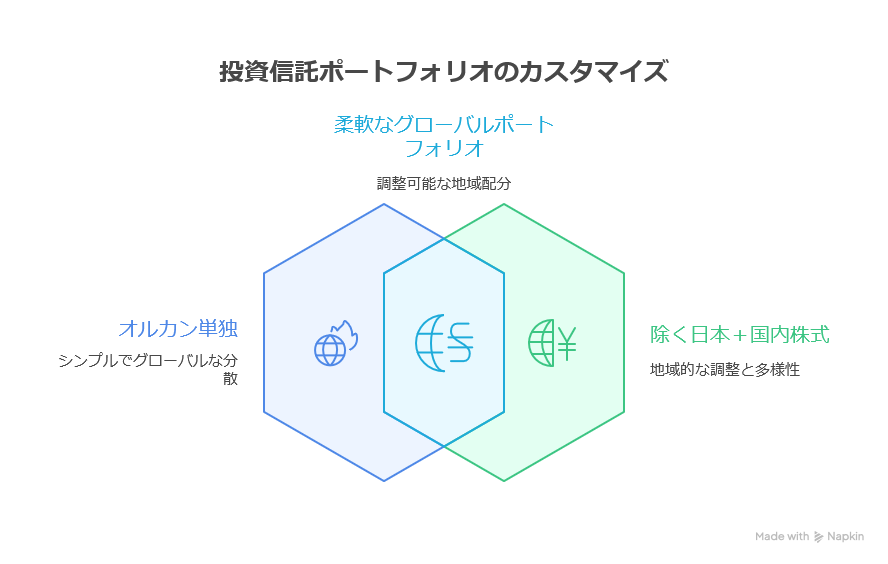

おすすめ構成:

-

基本は「オルカン」単独でOK

-

日本株を個別に持ちたい人 → 「除く日本」+国内株式を組み合わせ

サテライト戦略で収益性を高める投資信託選び

S&P500集中投資の効果とリスク

S&P500連動型ファンド(例:iFree S&P500インデックス)は、リスク許容度の高い投資家向けのサテライト戦略として有効です。

ただし、米国偏重リスクを意識して運用する必要があります。

バランス型ファンドで安定性を確保

固定型代表例

-

eMAXIS Slim 8資産均等型(信託報酬0.143%、純資産3467億円超)

可変型代表例

-

セゾン・グローバルバランスファンド(信託報酬0.495%、純資産5254億円)

→ 自動リバランスの利便性を取るか、

低コスト・自分でリバランスを取るか、投資リテラシーに応じて選択。

リスク許容度別おすすめポートフォリオ

リスク別の資産配分モデル

| リスク許容度 | 目安アセット配分 | 推奨ファンド |

|---|---|---|

| 低リスク・短期向け | 株式30%:債券70% | 国内債券+Slim 8資産均等型 |

| 中リスク | 株式60%:債券40% | オルカン+国内債券 |

| 高リスク・長期向け | 株式100% | オルカン80%+S&P500 20% |

長期投資では、投資期間が長いほど株式比率を高く取ることが合理的です。なぜなら、長い時間をかけて投資すれば、一時的な値動きの波を乗り越えられ、その分リターンを大きく伸ばせる可能性が高いからです。

レバレッジ型・インバース型の注意点

これらは長期投資に不向きです。

日々の変動率を倍化させる設計のため、長期的には指数から乖離しやすく、元本割れリスクが高まります。

→ 新NISAやiDeCoには絶対に不向き。

まとめ|投資信託で失敗しない長期資産形成のコツ

今すぐ実践できる行動ステップ

-

証券会社選定

SBI証券・楽天証券など、低コストファンド+カード積立に対応する口座を選ぶ。 -

iDeCoの満額拠出

まずiDeCoで上限まで拠出し、確実な節税メリットを得る。 -

NISAでの積立

残り資金を新NISAで「eMAXIS Slim 全世界株式(オルカン)」に積立。

定期的な見直しとメンテナンスの重要性

-

年1回のポートフォリオ見直し

-

年齢や収入の変化に応じて株式・債券比率を調整

-

-

コストと運用成績の比較

-

他社がより低コストを提示した場合、乗り換え検討

-

最後に

投資信託の世界で「最良の答え」は、低コスト・長期・分散に尽きます。

市場を出し抜こうとするよりも、「市場全体を丸ごと味方につける」方が、最終的に高い確率で成果を上げられるのです。

コメント