「節約しなきゃ」と思った瞬間、どうしても“我慢”や“制限”をイメージしてしまうことがあります。しかし、実は本当に効果的な節約術とは、毎日の生活をただ切り詰めることではありません。むしろ、あなたが大切にすべき支出と無駄な支出を明確に区別し、さらに長期的に資産が増えやすい家計構造へと整えていく“戦略”です。

そしてこの記事では、まず支出の見える化から始めて、次に固定費削減、続いて変動費の最適化、さらに保険の見直し、そして最後に税制優遇制度のフル活用まで、家計改善に欠かせない全ステップを体系的に解説します。

この順番で進めることで、家計は驚くほど整いやすくなり、自然とお金が貯まる流れが生まれます。

また、今日できる小さな節約術だけでなく、将来の生活を大きく豊かにする長期戦略まで、段階的に理解できるよう丁寧に説明していきます。そのため、「どこから始めればいいのか分からない」という方でも安心して読み進められます。

ぜひリラックスしながら読み進め、あなたの家計を根本から変えていくきっかけにしてください。

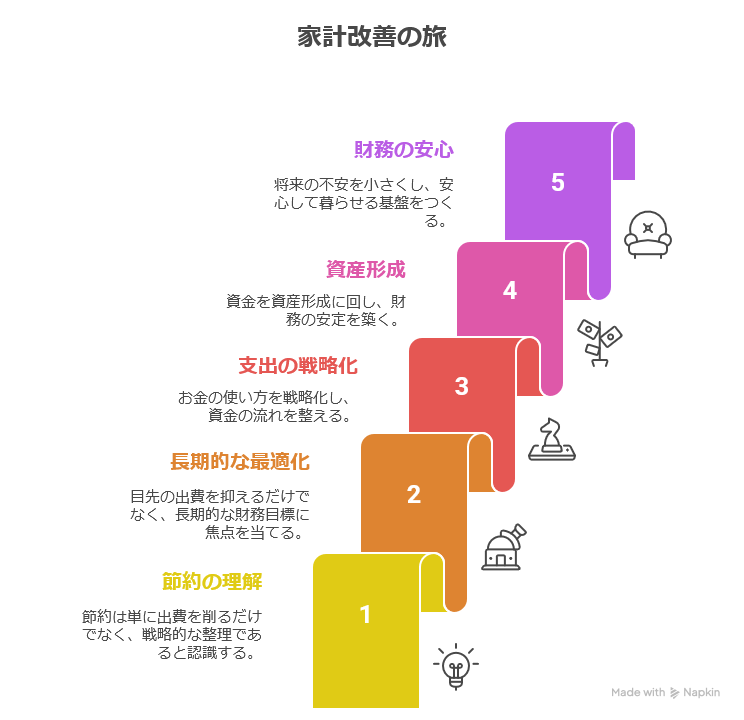

家計改善を成功させる節約術とは何か 本質理解が成果を決める

多くの人は「節約=出費を削ること」と考えがちですが、実際にはそれは節約術のほんの一部でしかありません。

特に重要なのは、目先の出費を抑えるだけでは不十分であり、むしろ「長期的な最適化」を見据えた家計管理が必要であるという点です。

つまり、節約とは“削ること”ではなく“戦略的に整えること”なのです。

さらに、節約の最終的な目的は、

・お金の使い方を戦略化すること

・資金の流れを整え、資産形成に回す余裕を生み出すこと

・将来の不安を小さくし、安心して暮らせる基盤をつくること

にあります。

したがって、単なる節約テクニックに飛びつくのではなく、全体の構造を見直すことが欠かせません。

また、節約は“短期戦”ではなく“持久戦”です。そのため、我慢だけに頼る節約は、どうしても挫折につながりやすく、継続しにくいという欠点があります。

一方で、支出の構造そのものを改善する節約術は、一度仕組みを整えると継続しやすく、結果として長期的な節約効果を生み続けます。

このように、家計改善の第一歩は、「節約=我慢」という思い込みを手放し、“仕組みを変える”という発想へ転換することから始まります。

支出を自動で見える化する節約術 家計を正確に把握して無駄を特定する

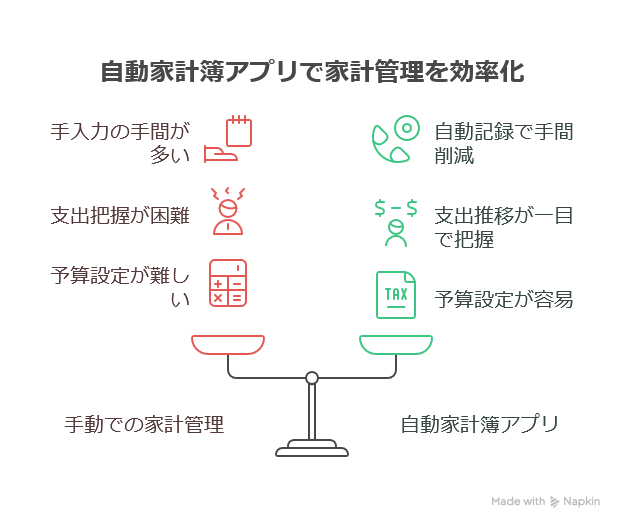

家計改善を成功させるためには、まず“現状把握”が欠かせません。 なぜなら、どこにいくら使っているのかが曖昧なまま節約を進めようとしても、本質的な改善につながらず、効果が出にくいからです。

そこで、最初のステップとして非常に役立つのが、自動で支出を記録してくれる家計簿アプリです。 このツールを取り入れることで、手間をかけずに家計全体を見える化できるようになります。

家計簿アプリを活用する主なメリット

・銀行口座やクレジットカードと連携して自動記録できる

・現金入力も管理しやすい構造になっている

・毎月の支出推移がひと目で把握できる

・予算設定がしやすく、振り返りも簡単に行える

さらに、クレジットカードや電子マネーを多用する人にとっては、手入力の手間がなくなるため、家計管理の継続が圧倒的に楽になるという大きなメリットがあります。

また、最低でも3ヶ月分の支出を見える化すれば、「固定費が多すぎる」「買い物の回数が多い」「サブスクに無駄がある」などの問題点が明確に浮き彫りになります。

この工程は、節約術の中でもトップクラスに効果が高く、家計改善の土台づくりとして最優先で取り組むべき作業と言えるでしょう。

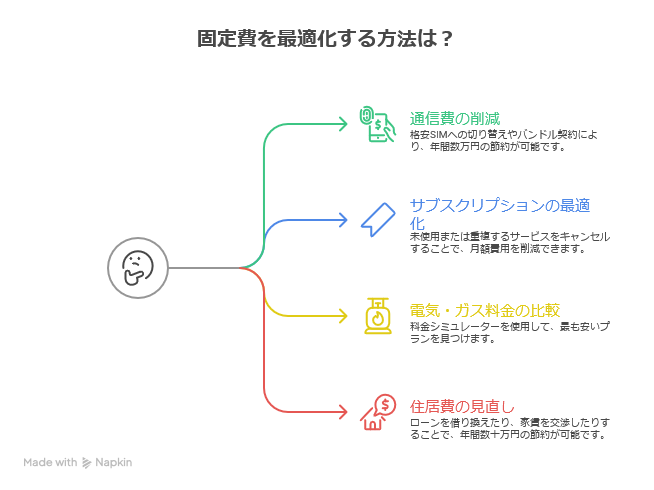

固定費をまとめて最適化する節約術 もっとも効果が大きく持続性の高い節約

固定費は一度見直すだけで長期間効果が続きやすいため、節約術の中でも最優先で取り組むべき項目です。

特に、毎月確実に発生する支出ほど、改善すれば家計へのインパクトが大きくなります。

通信費の削減は最速で効果が出る節約術

まず、スマホ料金は格安SIMに変更するだけで年間数万円の節約につながる可能性があります。

近年は乗り換え手続きが大幅に簡素化され、以前のような複雑な契約や高額な違約金制度もほとんどありません。

さらに、自宅の光回線を見直したり、スマホとセットで契約することで割引が適用されるケースもあります。

そのため、複数社の料金を比較し、最も安くなる組み合わせを探すことが非常に重要です。

サブスクリプションサービスの最適化

次に、動画配信・音楽・アプリ課金などのサブスクは、月額数百円〜数千円でも積み重なると大きな固定費になります。

以下のようなサービスは、積極的な見直しが効果的です。

・1ヶ月以上使っていないもの

・満足度が低いもの

・内容が重複しているもの

また、無料で代替できるサービスがないか探すことも、節約術として非常に有効です。

サブスクは気づかないうちに増えるため、定期的な棚卸しが欠かせません。

電気・ガス料金は比較で最適化できる

電力会社やガス会社は、地域や契約プランによって料金に大きな差があります。

多くの人は「セット割の方が安い」と思いがちですが、実際には電気とガスを別会社にした方が安くなるケースが少なくありません。

そのため、料金シミュレーターを使い、

・現在の契約プラン

・セットプラン

・個別プラン

を比較したうえで、最も安い組み合わせを選ぶことが重要です。

住居費の見直しで家計に最も大きなインパクトがある

住居費は家計の中でも最大の支出であり、改善できれば家計は劇的に変わります。

具体的には、

・住宅ローンの借り換え

・賃貸の家賃交渉

などが成功すると、年間数十万円以上の節約になることも珍しくありません。

特に賃貸の場合は、周辺相場の調査や閑散期のタイミングで交渉することで、家賃を下げられる可能性が高まります。

また、引越しが難しい場合でも、交渉する価値は十分にあります。

保険を最適化する節約術 公的制度と無駄の洗い出し

保険は「不安だからとりあえず加入する」という考え方で選んでしまうと、ほぼ確実に過剰契約になります。

そして、この過剰契約は家計の負担を長期的に増やし続けるため、節約術として必ず見直すべき重要ポイントです。

必要保障額の考え方を理解することが保険見直しの第一歩

必要保障額とは、

必要なお金 - 公的保障や手元資金

で算出される“本当に必要な保障額”のことです。

この仕組みを理解することで、

不要な保険を減らし、支出を最適化する判断がしやすくなります。

つまり、「なんとなく加入」から「必要なものだけを選ぶ」へと変えるための基準となります。

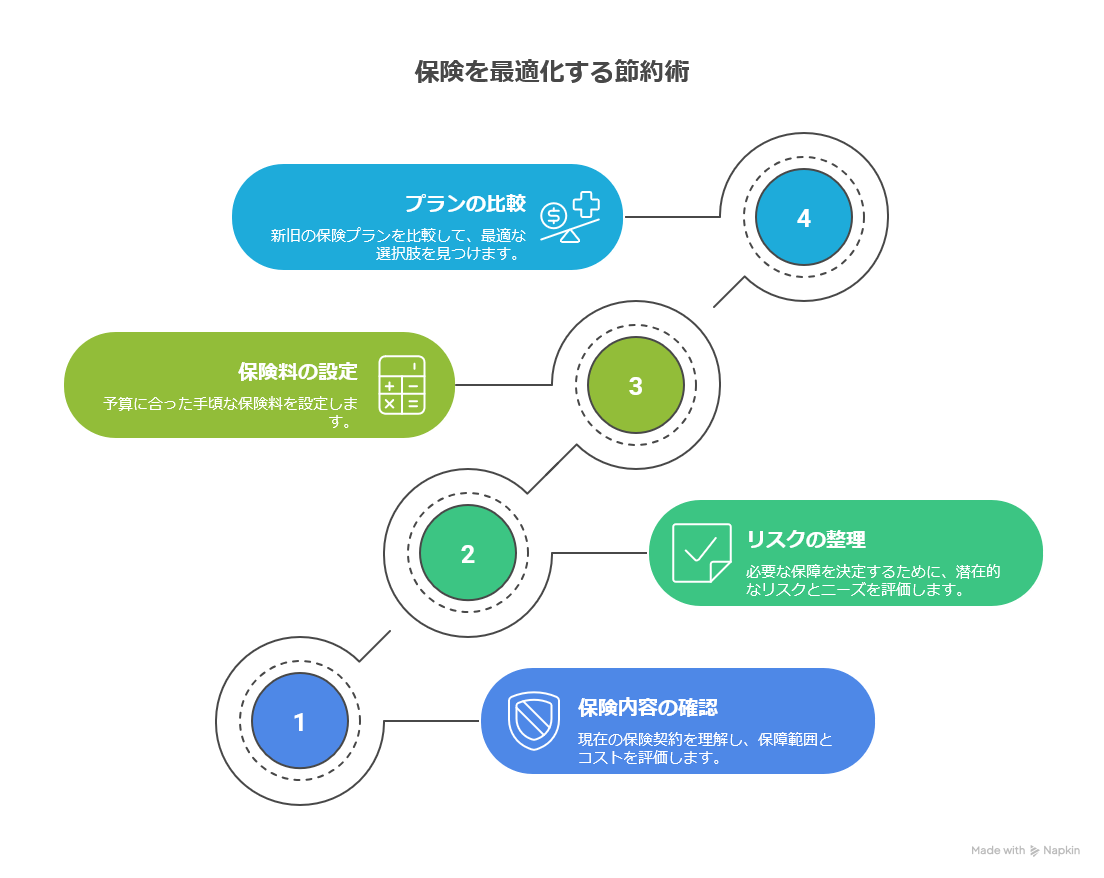

保険見直しの4ステップで効率的に進める

さらに、保険の見直しは次の4ステップで進めると、非常に効率的です。

-

今加入している保険の内容を確認する

-

本当に備えるべきリスクを整理する

-

家計に無理のない保険料を設定する

-

新旧の保険を比較して最適なプランを選ぶ

これらのステップを順番に踏むことで、必要な保険だけを残し、無駄な保険料をしっかり削減できます。

変動費をコントロールする節約術 日々の行動で家計を整える

変動費は、日常的な行動の積み重ねによって大きく変わるため、節約術の中でも改善しやすい分野です。

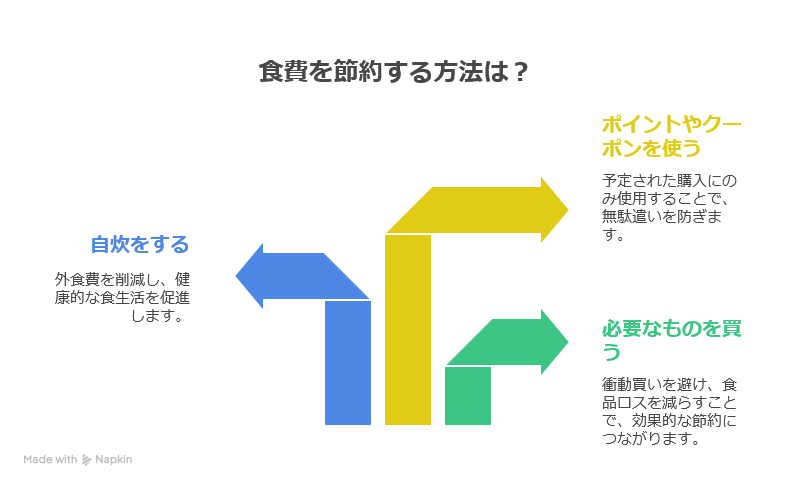

食費節約のゴールは“無駄を減らすこと”

まず、節約の中でも特に見直しやすいのが食費です。

しかし、無理に節約しようとするとストレスが溜まり、結果的に継続が難しくなるというデメリットがあります。

そこで重要なのが、

「安いから買う」のではなく、

「必要だから買う」という行動へシフトすることです。

なぜなら、特売品に振り回されると、買いすぎや食品ロスにつながり、結果的に損をしてしまうからです。

そのため、必要なものだけを買う習慣づくりが食費節約の鍵となります。

自炊は最も確実で効果の高い節約術

さらに、外食と比べて自炊(内食)はコストが大幅に低く、長期的な節約効果が非常に高いという特徴があります。

また、安価な食材を組み合わせてレシピを工夫すれば、家計にも健康にも優しい食生活を実現できるため、一石二鳥です。

こうした理由から、食費を最適化するには「回数を減らす」「買い方を工夫する」「作り置きを活用する」など、複数のアプローチを組み合わせると効果が倍増します。

ポイントやクーポンは“使い方次第”で節約効果が変わる

また、ポイントやクーポンも節約術として非常に有効ですが、使い方を間違えると逆に支出が増える原因になります。

節約効果を最大化するには、

「買う予定だったものだけに使う」

というルールを徹底することが重要です。

つまり、ポイントの存在をきっかけに衝動買いをしてしまうことを避けることで、本当に必要な支出だけに集中でき、無駄遣いを防げるというわけです。

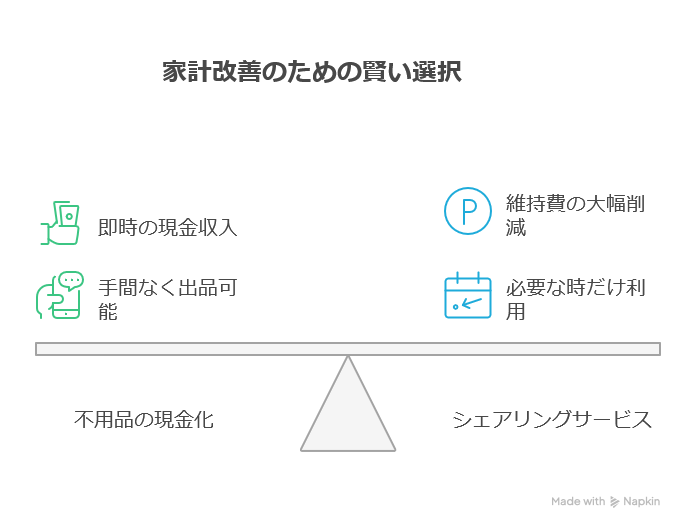

不用品の現金化とシェアサービスを使う節約術

不用品の現金化やシェアリングサービスの活用は、日常生活の中で手軽に取り入れられる節約術のひとつです。

特に、家の中にある「いま使っていないもの」は、単なる不要品ではなく、実は価値を持った“眠っている資産” と考えることができます。

そのため、こうしたアイテムを放置しておくのは非常にもったいない行為であり、積極的に現金化することで家計にプラスの影響を与えられます。

不用品販売で家計をプラスに

まず、フリマアプリやリサイクルショップを利用すれば、不要になったアイテムを手間なく現金化できるという大きなメリットがあります。

洋服・家電・家具・おもちゃ・本など、さまざまなジャンルのものが取引でき、誰でも簡単に出品できる点も魅力です。

さらに、売れる価格は商品の状態や人気によって変動するため、事前に相場を調べることでより高値で売れる可能性が高まります。

そして、送料や手数料を含めた最終的な利益を把握し、最も負担が少なく利益の残るサービスを選ぶことが重要です。

シェアリングサービスで所有コストを大幅削減

一方で、車や工具、家電など、“持つだけで維持費が発生するもの”は、シェアリングサービスを使うことで大幅な節約につながります。

たとえば車の場合、駐車場代・税金・車検費用・保険料・メンテナンスコストなど、所有しているだけで年間かなりの支出が発生します。

しかし、カーシェアを活用すれば、必要なときだけ使えるため維持費を大きくカットできるのが大きな利点です。

特に、利用頻度が少ない人にとっては、所有するよりも圧倒的にコストパフォーマンスが高くなるケースが多く、節約効果は非常に大きくなります。

また、家電やスペースなどを必要なときだけ利用できるシェアサービスも増えており、生活の柔軟性が高まるだけでなく、無駄な購入を避けられるというメリットもあります。

このように、不用品の現金化とシェアサービスの活用は、即効性の高い家計改善方法であり、暮らし全体のコストを見直すための強力な節約術です。

資産を増やす節約術 税制優遇制度を最大限に活用する

節税は“最強の節約術”とも呼べるほど、効果が大きく、しかも継続的に家計へ貢献します。

そのため、節約術を実践するうえで「必ず取り入れたい領域」と言えます。

NISAを最優先で活用すべき理由

まず、NISAを優先するべき最大の理由は、運用益が非課税になることで長期運用の複利効果が最大化する点にあります。

さらに、資金の引き出しも自由なため、流動性の高さという大きなメリットも得られます。

つまり、NISAは「増やしやすく」「使いやすい」という特徴を兼ね備えた、初心者にも取り組みやすい制度です。

iDeCoは老後資金形成に最適な制度

次に、iDeCoは老後資金づくりに特化した制度で、掛金全額が所得控除となる非常に強力な税制メリットがあります。

その一方で、60歳まで引き出しができないため、生活防衛資金とは明確に分けて運用することが必須です。

このように、長期的な資産形成に向いている一方、流動性が低い点は理解しておく必要があります。

ふるさと納税は節税と生活費削減を同時に実現する制度

さらに、ふるさと納税を活用すれば、返礼品によって食費や日用品の負担が軽くなるため、日常の支出を効率化できます。

その結果、節税と生活費削減を同時に達成できるため、家計最適化の観点でも非常に優秀な制度です。

とくに、返礼品を「日常使いのもの」に絞って選ぶことで、実質的な節約効果が大きくなります。

まとめ 今日から始める小さな節約術が未来の大きな資産になる

節約は、単なる支出削減ではなく、家計全体を整えていくための“豊かになるための戦略”です。

さらに、長期的な視点で家計構造を見直すことで、

・生活にゆとりが生まれる

・将来の不安が小さくなる

・資産形成が加速する

といった大きなメリットを得ることができます。

そして、こうした効果は特別なことをしなくても、今日できる小さな一歩から着実に積み重ねていくことで実現できます。

だからこそ、無理をする必要はなく、あなたのペースで家計改善を続けることが何より大切です。

節約術は、あなたの暮らしを静かに、しかし確実に変える強力な力になります。

ぜひ、自分に合った方法から始めて、より豊かな未来をつくっていってください。

コメント